¿Qué se conoce como nómina?

Corresponde a los pagos mensuales o quincenales que el empleador o empresa realiza a los trabajadores que tienen vinculados mediante un contrato de trabajo; estos pagos comprenden el salario, comisiones, horas extras, recargos nocturnos, festivos, dominicales, y descuentos, etc y tienen como resultado un documento que certifica que la compañía ha cumplido con abonar la remuneración a sus empleados.

¿Qué se conoce como salario?

Es el dinero que recibe una persona de la empresa o entidad para la que trabaja, de acuerdo al código sustantivo de trabajo el salario esta integrado por varios elementos tales como sueldo, trabajo suplementario, etc.

¿Qué se conoce como salario mínimo?

Es el valor mínimo en dinero, fijado por el Gobierno Nacional Colombiano, que debe percibir cualquier persona por desempeñar un trabajo en jornada laboral completa. El valor fijado para el año 2021 por salario mínimo es de $ 908.526

Importante: Un trabajador en Colombia debe ganar mínimo $908.526 o un valor superior a este.

¿Qué se conoce como Auxilio de transporte?

Es el valor mínimo en dinero fijado por el Gobierno Nacional Colombiano, que tiene como objetivo principal reembolsar al trabajador parte de los gastos de transporte que debe realizar para el desplazamiento a su trabajo, este auxilio se causa proporcional a los dias laborados. De acuerdo con el código sustantivo de trabajo este auxilio es condicional, para que se otorgue es necesario devengar menos de 2 salarios mínimos legales vigentes y contempla que el trabajador no debe vivir en el sitio de trabajo (ley 15 de 1959 y lo reglamento el decreto 1258 de 1959). El valor fijado para el año 2021 por auxilio de transporte es de $ 106.454

¿Qué se conoce como salario integral?

Es una modalidad de salario contemplada en el Código Sustantivo del Trabajo, en donde se estipula 10 salarios mínimos y 30% del factor prestacional, ese 30% compensa el valor de las prestaciones, y el trabajo suplementario es decir, que al recibir el pago como salario integral el trabajador recibe todos los conceptos en uno sólo, pero es necesario tener en cuenta que no incluye dentro de este 30% el pago por vacaciones. Valor vigente fijado para el año 2021 como Salario mínimo integral es de $ 11.810.838

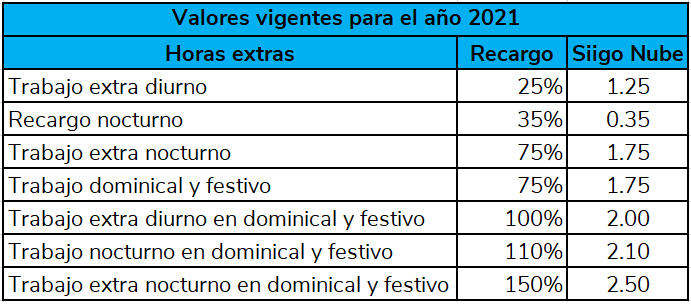

¿Qué se conoce como trabajo suplementario?

Corresponden a las horas extras y recargos nocturnos que puede realizar un trabajador en el desempeño de sus actividades laborales y que ocurran adicional a su jornada de trabajo.

- La jornada de trabajo diurna comprende entre las 6:00 de la mañana y las 9:00 de la noche.

- La jornada de trabajo nocturna comprende entre las 9:00 de la noche y las 6:00 de la mañana.

Cuando se elabora en un horario superior a este se le considera trabajo suplementario; el Gobierno Colombiano regula cómo debemos cancelarlo.

¿Qué se conoce como Seguridad Social?

La seguridad social es la protección que el gobierno colombiano proporciona a los individuos y a los hogares, está compuesto por tres régimenes:

- El régimen de salud que asegura el acceso a la asistencia médica

- El régimen pensional que en caso de vejez, desempleo, enfermedad, invalidez, accidentes del trabajo pueda recibir una pensión para el sostén de la familia

- El régimen de riesgos profesionales que es el aporte con base al nivel de riesgo que se expone el empleado y que le permita cubrir los accidentes labores.

Para ello el gobierno establece en la ley 100 de 1993 que todo empleador debe cotizar por concepto de salud un 12.5% y por concepto de pensión 16% y para el concepto de riesgos laborales se aporta de acuerdo con el riesgo al que se exponga el empleado para el desarrollo de sus funciones, lo anterior se distribuye de la siguiente manera:

Régimen de salud

- 4% aporta el empleado

- 8.5% aporta el empleador

Régimen pensional

- 4% aporta el empleado

- 12% aporta el empleador

Régimen de riegos profesionales

- 0.522% para nivel 1 y 6.960% para nivel V de riesgo lo aporta el empleador

Adicional existe el aporte al Fondo de solidaridad pensional

- 1% aporta el empleado que gana mas de 4 salarios mínimos legales mensuales vigentes

Importante: Algunos empleadores están exonerados del pago de los aportes a salud según el artículo 114 -1 del Estatuto tributario. La norma se aplica de la siguiente manera:

- Empresas o personas jurídicas: Las empresas que tengan empleados que devenguen menos de 10 salarios mínimos mensuales, en tal caso sólo deben pagar lo que se le deduce al trabajador, es decir, el 4%, la empresa debe pagar los aportes de salud completos por aquellos trabajadores que devenguen más de 10 salarios mínimos.

- Personas naturales exoneradas: Las personas naturales que contraten empleados no deben realizar el aporte a salud del 8.5% por aquellos trabajadores que devenguen menos de 10 salarios mínimos en caso de que tenga un solo trabajador debe pagar la totalidad de lo que le corresponde.

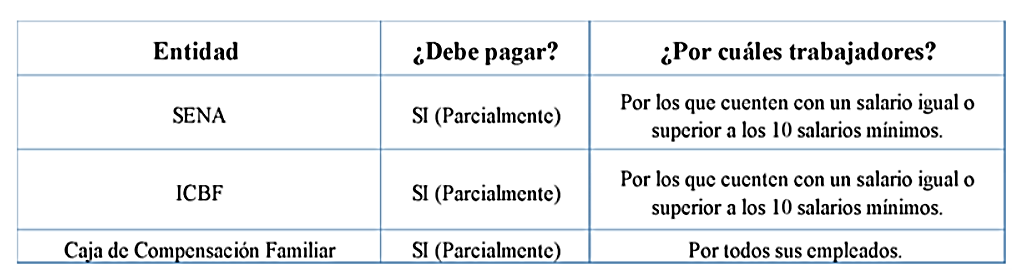

¿Qué se conoce como Aportes parafiscales?

En Colombia, por definición, los aportes parafiscales son una contribución obligatoria que el empleador y algunas empresas deben realizar al ICBF (Instituto Colombiano de Bienestar Familiar), SENA (Servicio Nacional de aprendizaje) y a las cajas de compensación familiar, por cada empleado que preste sus servicios a la empresa.

Valores vigentes fijados para el año 2021:

- 2% – SENA aporta el empleador

- 3% – ICBF aporta el empleador

- 4% – Caja de compensación familiar

Importante: Existen algunos empleadores que no se encuentran obligados a realizar el aporte de algunos aportes parafiscales por algunos de sus trabajadores; estos se encuentran relacionados en el Artículo 114-1 del Estatuto Tributario y se resume de la siguiente forma.

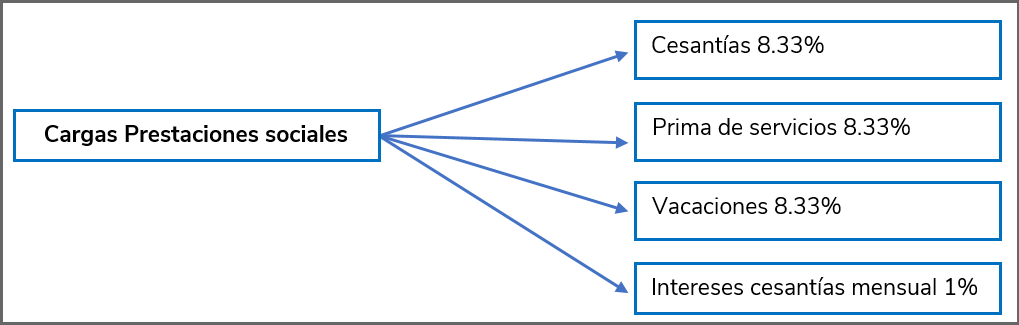

¿Qué se conoce como Prestaciones sociales?

En Colombia, las prestaciones sociales son beneficios legales que el empleador debe pagar adicionalmente del salario ordinario o mínimo.

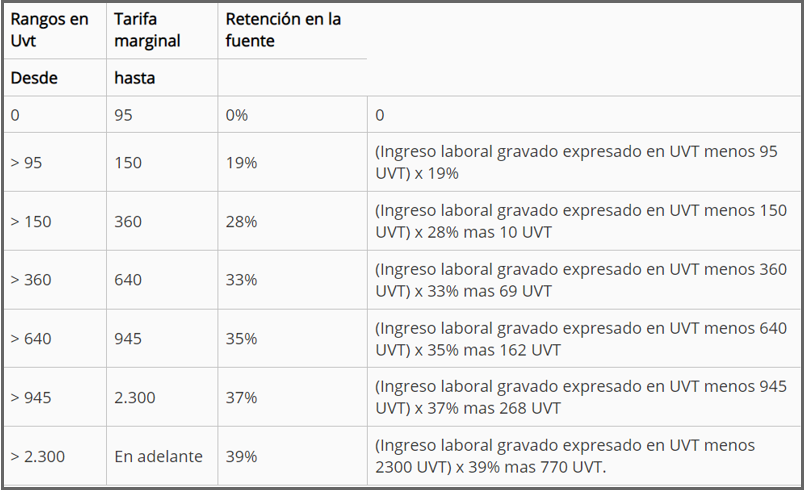

¿Qué se conoce como Retención en la fuente por ingresos labores?

En Colombia los ingresos laborales o por salarios están sometidos a retención en la fuente a título de renta, con una tarifa progresiva según el monto del salario sujeto a retención en la fuente.

¿Quiénes deben practicar retención por ingresos laborales?

Según el artículo 383 del estatuto tributario, la retención en la fuente por salarios se debe aplicar a toda persona natural o jurídica que haga pagos laborales, sin distinción alguna.

¿Cuál es la base sujeta a retención por ingresos laborales?

Todo pago laboral debe incluirse en la base sujeta a retención. Entre esos pagos está el salario como tal, las horas extras, los recargos nocturnos, dominicales y festivos, los pagos en especie, las bonificaciones, etc. Se aplica de acuerdo con la siguiente tabla:

¿Cuáles son los conceptos que se restan de la base sujeta a retención por ingresos laborales?

Según el procedimiento indicado en el artículo 388 del estatuto tributario:

Ingresos no constitutivos de renta ni ganancia ocasional

- Los aportes obligatorios a salud que realice el trabajador (Ver artículo 56 del estatuto tributario)

- Los pagos por reembolso de gastos del trabajador como manutención, alojamiento y transporte.

- Los aportes obligatorios a pensión que realice el trabajador o su empleador (Ver artículo 55 del estatuto tributario)

- Aportes fondos de solidaridad pensional

Deducciones

- Los pagos de alimentación a que se refiere el artículo 387-1 del estatuto tributario.

- Deducción por dependientes en los términos del artículo 387 del estatuto tributario.

- Intereses pagados por créditos de vivienda (hipotecarios y leasing habitacional) según el artículo 387 del estatuto tributario.

- Los pagos a medicina preparada y seguros de salud en beneficio del trabajador, su cónyuge, sus hijos o dependientes (Artículo 387 del estatuto tributario)

Rentas exentas

- El auxilio de cesantías y los intereses sobre cesantías en la parte no grava conforme lo establece el numeral 4 del artículo 206 del estatuto tributario.

- El 25% del ingreso laboral en los términos del numeral 10 del artículo 206 del estatuto tributario.

- Aportes voluntarios a pensión (Ver artículo 126-1 del estatuto tributario)

- Los ahorros en cuentas AFC según el artículo 126-4 del estatuto tributario.

- Lo recibido por gastos de entierro del trabajador (Numeral 3 artículo 206 del estatuto tributario)

- Las indemnizaciones por accidente de trabajo o enfermedad (Numeral 1 del artículo 206 del estatuto tributario)

- Las indemnizaciones relacionadas con la maternidad (Numeral 2 del artículo 206 del estatuto tributario)

¿Cuáles son los procedimientos de la retención por ingresos laborales?

El estatuto tributario contempla dos procedimientos para determinar la retención en la fuente por ingresos laborales, y el agente de retención aplicará cualquier de los dos según su voluntad o según lo solicite el trabajador sujeto a retención.

- Procedimiento de retención número uno: Este procedimiento está contemplado en el artículo 385 del estatuto tributario y consiste en que cada mes se determina el porcentaje que corresponda según el monto del salario devengado. En este procedimiento el cálculo se hace individualmente para cada mes, de manera que es irrelevante lo que el trabajador haya devengado en meses anteriores.

- Procedimiento de retención número dos: Este procedimiento está contemplado en el artículo 386 del estatuto tributario, el cual consiste en determinar porcentaje fijo aplicable semestralmente, de manera que cada semestre se determina el porcentaje de retención que se aplicará mes a mes en los siguientes seis meses.