La nómina electrónica es un proceso que permitirá la generación de un documento digitalizado mediante un archivo XML, por el cual será transmitida la información de nómina. El resultado de esta transacción se enviará posteriormente a cada empleado mediante correo electrónico.

Algunas normas principales que contemplan el manejo de nómina electrónica son:

- Resolución 000037 mayo 2021

- Resolución 000013 febrero 2021

- Decreto 1625 de 2016 articulo 1.6.1.4.27

- Resolución 00042 mayo 2020

- Resolución 000063 Julio 30

¿Quiénes están obligados a transmitir el documento soporte de pago de nómina electrónica?

Están obligados a transmitir el documento soporte de pago de nómina electrónica, aquellos contribuyentes que efectúen pagos o abonos en cuenta derivados de una relación laboral, legal o reglamentaria y pagos de pensión a cargo del empleador, en donde se requieran soportar costos o deducciones con afectación directa al impuesto sobre la renta.

Calendario de implementación

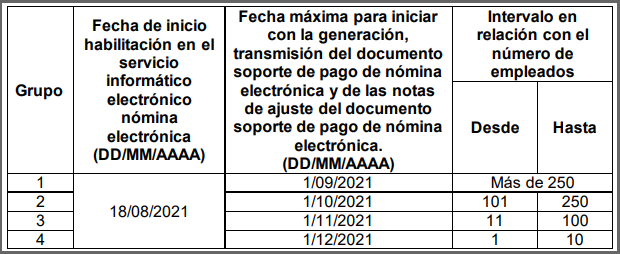

- Calendario de implementación para sujetos de acuerdo con el número de empleados:

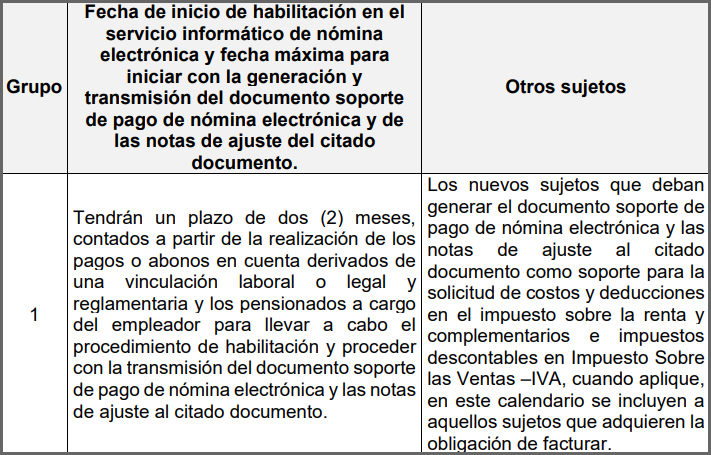

- Calendario de implementación Permanente

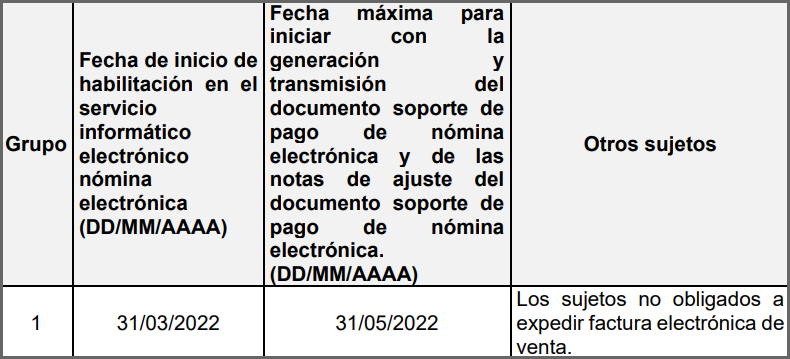

- Calendario de implementación para sujetos no obligados a expedir factura electrónica de venta

¿Qué es el CUNE?

El CUNE se denomina como el código único de nómina electrónica y es un valor alfanumérico obtenido con el fin de identificar el documento soporte de pago de nómina electrónica y las notas de ajustes respectivas.

Requisitos del documento soporte de pago de nómina electrónica:

Conforme a lo reglamentado en la resolución 000013 de 2020 expedida por la DIAN, el documento soporte de pago de nómina electrónica deberá contener como mínimo la siguiente información:

1. Estar denominado expresamente como documento soporte de pago de nómina electrónica.

2. Apellidos y nombre o razón social y Número de Identificación Tributaria – NIT del sujeto del contribuyente obligado.

3. Apellidos y nombre(s) y Número de Identificación del beneficiario del pago.

4. El código único de documento soporte de pago de nómina electrónica- CUNE.

5. Llevar un número que corresponda a un sistema interno de numeración consecutiva, asignado por el contribuyente obligado.

6. Contenido y valores de los conceptos que corresponden al valor devengado de nómina.

7. Contenido y valores de los conceptos que corresponden a los valores deducidos de nómina.

8. El valor total diferencia, que corresponde a la diferencia del valor total devengado de nómina menos el valor total deducido de nómina.

9. El medio de pago utilizado al momento de hacer la entrega de la contraprestación económica.

10. Fecha y hora de generación.

11. La firma digital.

12. Apellidos, nombre o razón social y NIT del proveedor de soluciones tecnológicas y la identificación del software.

Periodicidad del documento de nómina electrónica

El documento soporte de pago de nómina electrónica se debe generar en una periodicidad mensual y se tendrá un plazo de presentación dentro de los 10 primeros días del mes siguiente al cual corresponde el pago o abono.

Importante: Cuando existan periodos de pago de nómina diferentes al mensual (Ejemplo. Nómina quincenal) se deberá acumular la información relacionada con los conceptos tanto del devengo como de la deducción y la diferencia correspondiente.

¡¡¡ Lo que encontrarás en Siigo para Nómina electrónica !!!